企业所得税汇算清缴进行中,企业所得税中的视同销售大家搞清楚了吗,是否和增值税中的视同销售搞混了呢?

视同销售行为,全称“视同销售货物行为”意为其不同于一般销售,是一种特殊的销售行为,只是在 税收 的角度为了计税的需要将其“视同销售”。视同销售行为一直存在着各种各样的争议,是很多财务人员的感到比较纠结的问题!

莫慌,小编这就给大家整理一下各个税种中视同销售的情形。

增值税上的视同销售:本质为增值税"抵扣进项并产生销项"的链条终止,比如将货物用于非增值税项目,用于个人消费或者职工福利等等,而会计上没有做销售处理;企业所得税上的视同销售:代表货物的权属发生转移,而会计上没有做收入处理;会计上的视同销售:是指没有产生收入但是视同产生收入了。

一、企业所得税

企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。

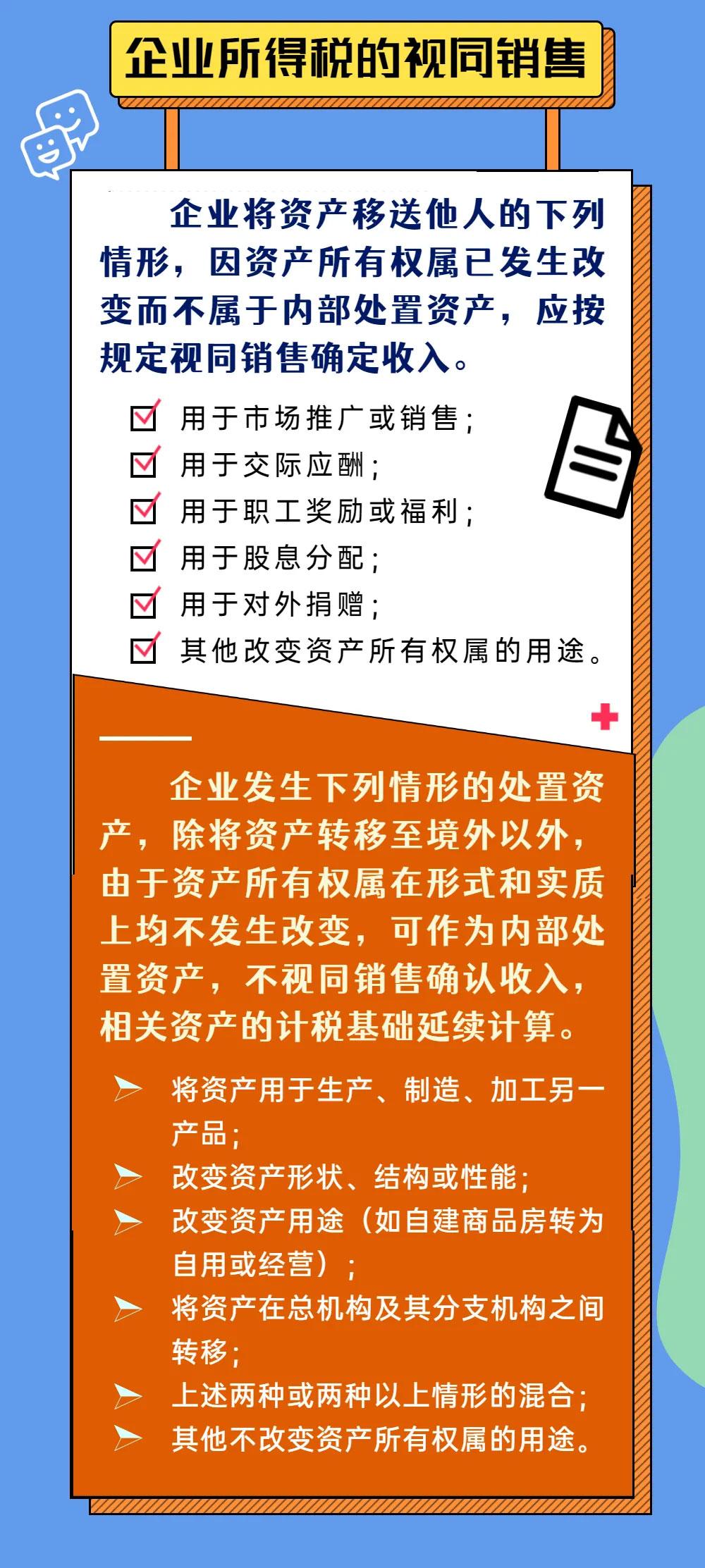

企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。

(一)用于市场推广或销售;

(二)用于交际应酬;

(三)用于职工奖励或福利;

(四)用于股息分配;

(五)用于对外捐赠;

(六)其他改变资产所有权属的用途。

《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)对条例第二十五条中货物、财产处置的视同销售问题作出了清晰的界定,以资产的所有权是否发生变化为判定标准,确定资产在法人主体内部流转,不视同销售,资产在不同法人主体之间流转,则视同销售。

文件列举了不视同销售的情形,即对于除将资产转移至境外以外,企业的资产所有权属在形式和实质上均不发生改变,可作为内部处置资产,不视同销售确认收入,相关资产的计税基础延续计算。

(1)将资产用于生产、制造、加工另一产品;

(2)改变资产形状、结构或性能;

(3)改变资产用途(如,自建商品房转为自用或经营);

(4)将资产在总机构及其分支机构之间转移;

(5)上述两种或两种以上情形的混合;

(6)其他不改变资产所有权属的用途。

以房地产开发企业为例,根据《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发〔2009〕31号)第七条规定:

房地产开发企业将开发产品用于捐赠、赞助、职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他企事业单位和个人的非货币性资产等行为,应视同销售,于开发产品所有权或使用权转移,或于实际取得利益权利时确认收入(或利润)的实现。

案例:企业自产的点心作为福利发放给员工,企业所得税是否视同销售?

根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第二十五条规定:“企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。” 另根据前面《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828)规定可知,将企业自产的点心作为福利发放给员工,资产权属已经发生转移,应作视同销售处理。

二、增值税

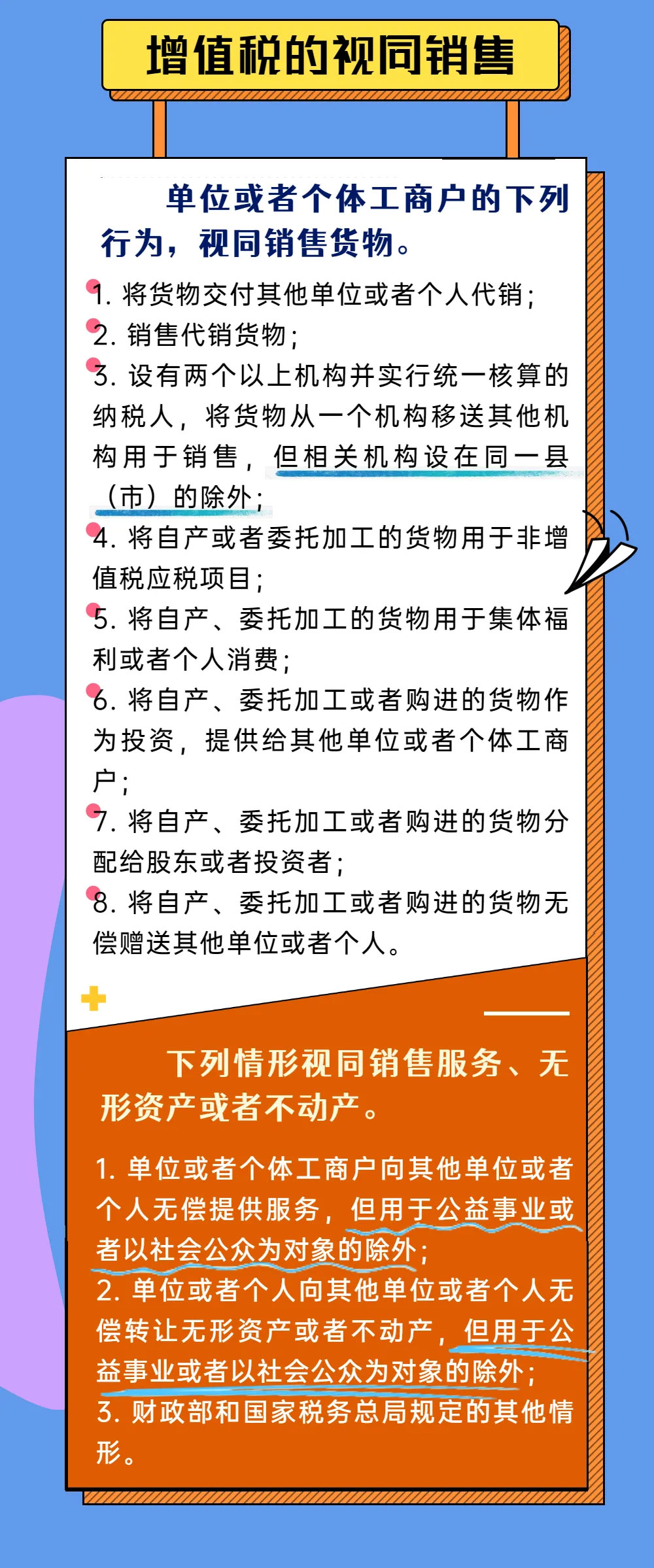

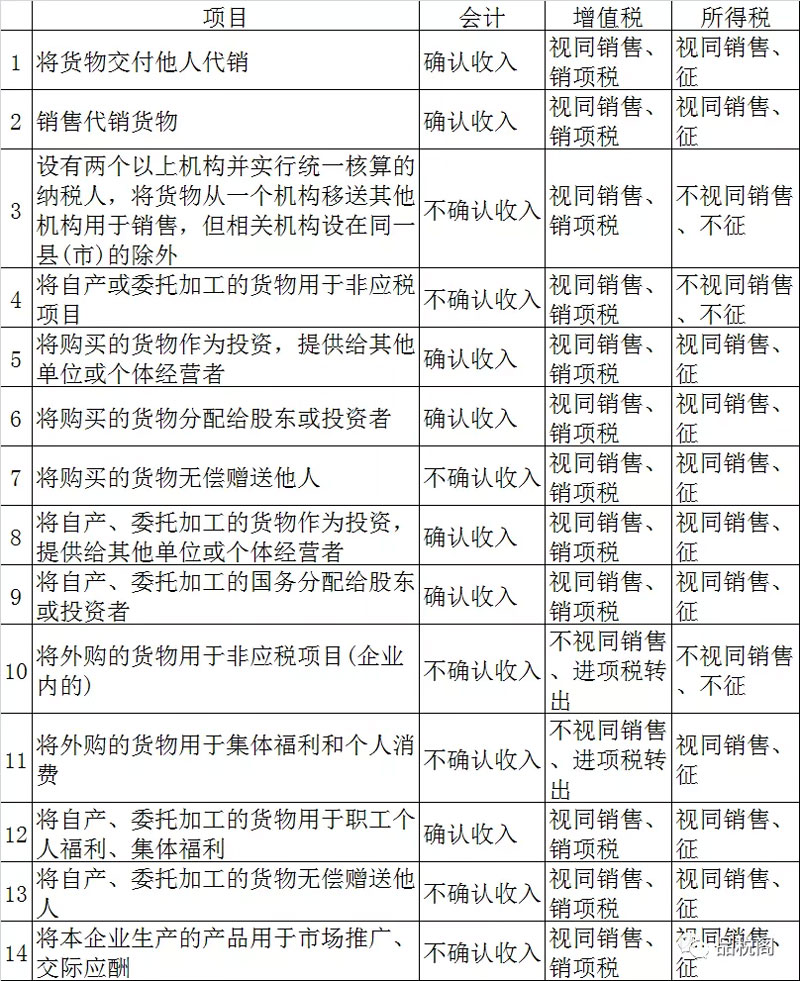

单位或个体经营者的下列行为,视同销售货物:

(一)将货物交付他人代销;销售代销货物;

(二)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;

(三)将自产或委托加工的货物用于非应税项目或者用于集体福利或个人消费;

(四)将自产、委托加工或购买的货物作为投资,分配或者赠送;

投资是指将货物作为投资,赠送给其他单位或者个体工商户;分配是指分配给股东或投资者;赠送是指无偿赠送他人。

(五)单位或者个体工商户向其他单位或者个人无偿提供服务,单位或者个人向其他单位或者个人无偿转让无形资产或者不动产但用于公益事业或者以社会公众为对象的除外。

(六)财政部和国家税务总局规定的其他情形。

四种特殊情形:

1、根据《财政部国家税务总局国务院扶贫办关于扶贫货物捐赠免征增值税政策的公告》(财政部税务总局国务院扶贫办公告2019年第55号)第一条、第二条规定:

自2019年1月1日至2022年12月31日,对单位或者个体工商户将自产、委托加工或购买的货物通过公益性社会组织、县级及以上人民政府及其组成部门和直属机构,或直接无偿捐赠给目标脱贫地区的单位和个人,免征增值税。在政策执行期限内,目标脱贫地区实现脱贫的,可继续适用上述政策。“目标脱贫地区”包括832个国家扶贫开发工作重点县、集中连片特困地区县(新疆阿克苏地区6县1市享受片区政策)和建档立卡贫困村。在2015年1月1日至2018年12月31日期间已发生的符合上述条件的扶贫货物捐赠,可追溯执行上述增值税政策。

2、根据《关于土地价款扣除时间等增值税征管问题的公告》(国家税务总局公告2016年第86号)第七条规定,纳税人出租不动产,租赁合同中约定免租期的,不属于《营业税改征增值税试点实施办法》(财税〔2016〕36号文件印发)第十四条规定的视同销售服务。本条款自2016年12月24日起施行。

3、根据《财政部国家税务总局关于创新药后续免费使用有关增值税政策的通知》(财税〔2015〕4号)规定,药品生产企业销售自产创新药的销售额,为向购买方收取的全部价款和价外费用,其提供给患者后续免费使用的相同创新药,不属于增值税视同销售范围。自2015年1月1日起执行。

4、根据《财政部国家税务总局关于明确养老机构免征增值税等政策的通知》(财税〔2019〕20号)第三条规定:自2019年2月1日至2020年12月31日,对企业集团内单位(含企业集团)之间的资金无偿借贷行为,免征增值税。

视同销售销售额的确定

1.增值税暂行条例实施细则第十六条明确:纳税人发生条例第七条所称价格明显偏低并无正当理由或者有本细则第四条所列视同销售货物行为而无销售额者,按下列顺序确定销售额:

(1)按纳税人最近时期同类货物的平均销售价格确定;

(2)按其他纳税人最近时期同类货物的平均销售价格确定;

(3)按组成计税价格确定。组成计税价格的公式为:组成计税价格=成本×(1+成本利润率)

属于应征消费税的货物,其组成计税价格中应加计消费税额。

公式中的成本是指:销售自产货物的为实际生产成本,销售外购货物的为实际采购成本。公式中的成本利润率由国家税务总局确定。

2.营业税改征增值税试点实施办法第四十四条明确:纳税人发生应税行为价格明显偏低或者偏高且不具有合理商业目的的,或者发生本办法第十四条所列行为而无销售额的,主管税务机关有权按照下列顺序确定销售额:

(1)按照纳税人最近时期销售同类服务、无形资产或者不动产的平均价格确定。

(2)按照其他纳税人最近时期销售同类服务、无形资产或者不动产的平均价格确定。

(3)按照组成计税价格确定。组成计税价格的公式为:组成计税价格=成本×(1+成本利润率)

成本利润率由国家税务总局确定。

无论是货物及劳务,还是营改增视同销售,上述三种视同销售的销售额确定方法不是企业随意三选一,而是按照顺序确定。

另外值得关注的是,《增值税若干具体问题的规定》(国税发[1993]154号)第二条第四款明确了纳税人因销售价格明显偏低或无销售价格等原因,按规定需组成计税价格确定销售额的,其组价公式中的成本利润率为10%。

案例:酒店免费提供早餐,梳子、浴帽、拖鞋等洗漱用品或者赠送矿泉水、泡茶袋等是否作视同销售处理?

根据《增值税暂行条例实施细则》规定,单位或者个体工商户将自产、委托加工或者购进的货物无偿赠送其他单位或者个人,需要视同销售。酒店免费提供以上各类用品,属于住宿服务中常见的经营模式,消费者购进住宿服务时,这些都包含在客户统一支付的房费中,故不属于无偿赠送,无需视同销售。

三、消费税

根据《中华人民共和国消费税暂行条例》第四条规定,纳税人生产的应税消费品,于纳税人销售时纳税。纳税人自产自用的应税消费品,用于连续生产应税消费品的,不纳税;用于其他方面的,于移送使用时纳税。

根据《中华人民共和国消费税暂行条例实施细则》第六条规定,条例第四条第一款所称用于其他方面,是指纳税人将自产自用应税消费品用于生产非应税消费品、在建工程、管理部门、非生产机构、提供劳务、馈赠、赞助、集资、广告、样品、职工福利、奖励等方面。

根据《国家税务总局关于印发〈消费税若干具体问题的规定〉的通知》(国税发〔1993〕156号)第三条第(六)款规定,纳税人用于换取生产资料和消费资料,投资入股和抵偿债务等方面的应税消费品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税。

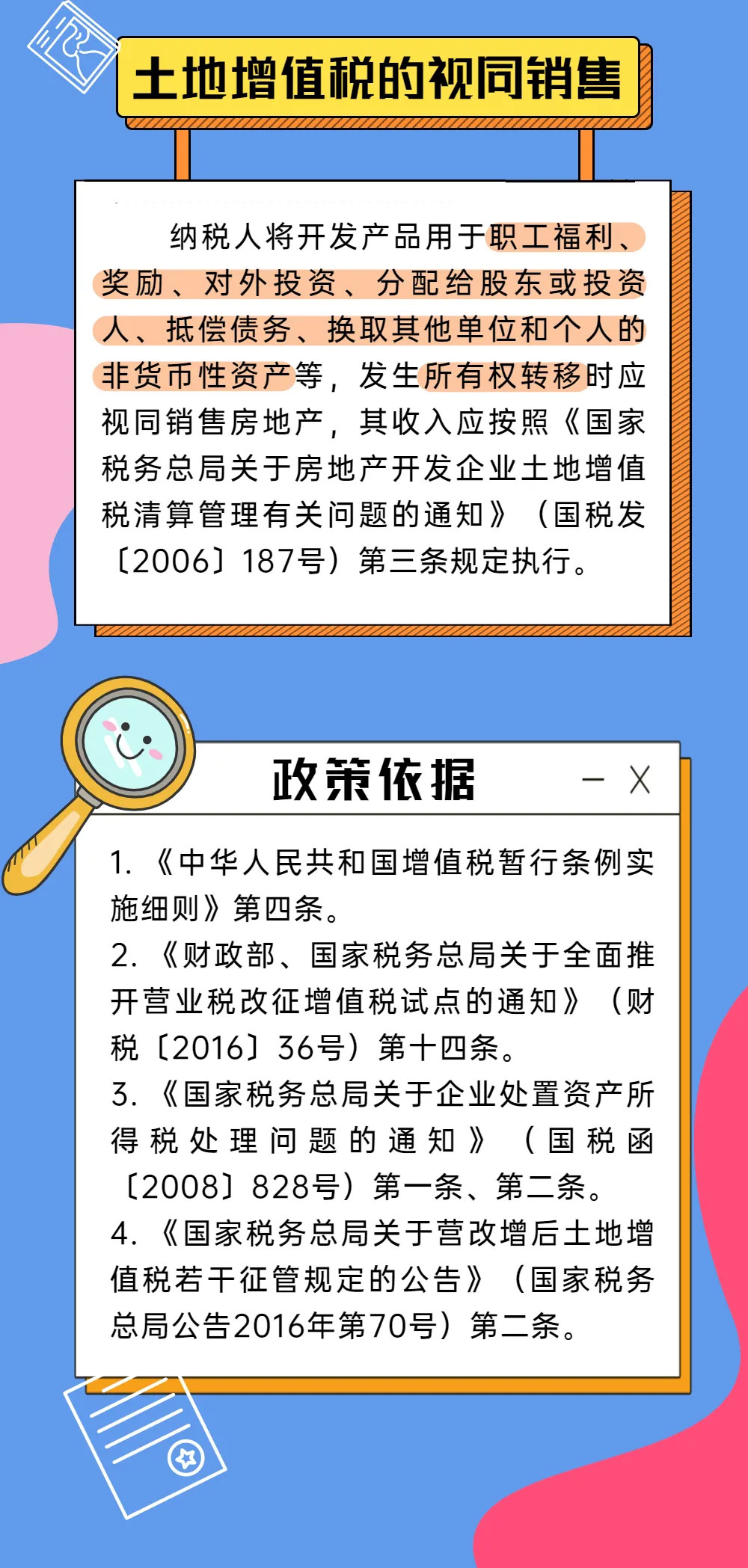

四、土地增值税

根据《国家税务总局关于印发<土地增值税清算管理规程>的通知》(国税发〔2009〕91号)第十九条规定,非直接销售和自用房地产的收入确定:

(一)房地产开发企业将开发产品用于职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位和个人的非货币性资产等,发生所有权转移时应视同销售房地产,其收入按下列方法和顺序确认:

1.按本企业在同一地区、同一年度销售的同类房地产的平均价格确定;

2.由主管税务机关参照当地当年、同类房地产的市场价格或评估价值确定。

(二)房地产开发企业将开发的部分房地产转为企业自用或用于出租等商业用途时,如果产权未发生转移,不征收土地增值税,在税款清算时不列收入,不扣除相应的成本和费用。

五、资源税

《中华人民共和国资源税暂行条例》第六条规定,纳税人开采或者生产应税产品,自用于连续生产应税产品的,不缴纳资源税;自用于其他方面的,视同销售,依照本条例缴纳资源税。

根据《中华人民共和国资源税暂行条例实施细则》第七条规定,纳税人申报的应税产品销售额明显偏低并且无正当理由的、有视同销售应税产品行为而无销售额的,除财政部、国家税务总局另有规定外,按下列顺序确定销售额:

(一)按纳税人最近时期同类产品的平均销售价格确定;

(二)按其他纳税人最近时期同类产品的平均销售价格确定;

(三)按组成计税价格确定。组成计税价格为:

组成计税价格=成本×(1+成本利润率)÷(1-税率)

公式中的成本是指:应税产品的实际生产成本。公式中的成本利润率由省、自治区、直辖市税务机关确定。

政策依据

● 财政部 国家税务总局令第50号 《中华人民共和国增值税暂行条例实施细则》

● 财税〔2016〕36号 《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》

● 中华人民共和国国务院令第512号 《中华人民共和国企业所得税法实施条例》

● 国税函〔2008〕828号 《国家税务总局关于企业处置资产所得税处理问题的通知》

● 国税发〔2009〕31号 《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》

● 《中华人民共和国消费税暂行条例》

● 财政部 国家税务总局第51号令 《中华人民共和国消费税暂行条例实施细则》

● 国税发〔1993〕156号 《国家税务总局关于印发〈消费税若干具体问题的规定〉的通知》

● 国税发〔2009〕91号 《国家税务总局关于印发<土地增值税清算管理规程>的通知》

● 《中华人民共和国资源税暂行条例》

● 《中华人民共和国资源税暂行条例实施细则》

视同销售税会处理情况表

会计处理及答疑

1.货物交付他人代销

(委托方的处理,视同买断方式下一般在发出商品时确认收入;收取手续费方式下在收到受托方开来的代销清单时确认收入)

2.销售代销货物

(受托方的处理,按收取的手续费确认收入)

3.设有两个以上机构并实行统一核算的 纳税 人,将货物从一个机构移送至其他机构用于销售,但相关机构设在同一县(市)的除外

(不确认收入)

4.将自产、委托加工的货物用于非应税项目

借:在建工程

贷:库存商品

应交税费--应交增值税(销项税额)

5.将自产、委托加工或购买的货物用于投资

借:长期股权投资

贷:主营业务收入/其他业务收入

应交税费--应交增值税 (销项税额)

6.将自产、委托加工或购买的货物分配给股东或投资者

借:应付股利

贷:主营业务收入

应交税费--应交增值税 (销项税额)

7.将自产、委托加工的货物用于集体福利或个人消费

借:应付职工薪酬

贷:主营业务收入

应交税费--应交增值税(销项税额)

【《企业会计准则讲解》应付职工薪酬,“企业以自产产品作为非货币性福利提供给职工的,相关收入的确认、销售成本的结转和相关税费的处理,与正常商品销售相同”】

8.将自产、委托加工或购买的货物无偿赠送他人

借:营业外支出

贷:库存商品

应交税费--应交增值税(销项税额)

【总结】

以上8种情况中,第3、4、8种情况不确认收入,其他的情况都要确认收入。

注意:按照税法的规定,自产、委托加工或外购的产品用于非货币性资产交换和债务重组,不属于视同销售,而是销售行为,对于这两项业务会计上也是要确认收入的。

用于非货币性资产交换:

借:库存商品、固定资产、无形资产等

贷:主营业务收入/其他业务收入

应交税费-应交增值税(销项税额)

银行存款等(或借方)

用于债务重组:

借:应付账款

贷:主营业务收入/其他业务收入

应交税费-应交增值税(销项税额)

营业外收入-债务重组利得

【问题】自产或者外购的货物用于集体福利(福利部门),用于业务招待、交际应酬,确不确认收入,如果确认,为什么?

【答复】将自产的货物用于集体福利,属于视同销售的情况,需要确认收入;将外购的货物用于集体福利,属于不予抵扣增值税进项税额的处理,不确认收入。

自产或外购的货物用于业务招待、交际应酬,不确认收入。

【问题】关于自产产品用于业务招待费或者业务宣传费怎么做会计分录,怎么影响会计利润。另外,外购产品用于业务招待费或者业务宣传费对会计利润的影响怎么体现。

【答复】(一)自产产品用于业务招待费、业务宣传费

借:管理费用/销售费用(影响会计利润)

贷:库存商品(不确认收入)

应交税费--应交增值税(销项税额)

【业务招待费是指企业为经营业务的需要而支付的应酬费用,也叫交际应酬费,主要包括为餐饮、香烟、水、食品、正常的娱乐活动等产生的费用支出。业务宣传费是企业开展业务宣传活动所支付的费用,主要是指未通过媒体传播的广告性支出,包括企业发放的印有企业标志的礼品、纪念品等。产权虽转移但不能确定经济利益很可能流入企业,不符合收入的确认条件】

【说明】纳税人自产或委托加工货物时,其为生产货物购进的原材料、辅助材料、低值易耗品等的进项税只要符合税法规定的条件,是可以抵扣的,则自产产品用于业务招待费应计算销项税额。

(二)外购产品用于业务招待费(如外购礼品用于赠送)或者业务宣传费

【《增值税暂行条例》第十条规定:“下列项目的进项税额不得从销项税额中抵扣:(一)用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务;”《实施细则》第二十二条对此的解释为:“条例第十条第(一)项所称个人消费包括纳税人的交际应酬消费”。】

借:管理费用/销售费用(影响会计利润)

贷:库存商品

应交税费--应交增值税(进项税额转出)(货物购进时用途不确定,取得了增值税专用发票且进行抵扣)

或者:

借:管理费用/销售费用(货物购进时确定作为礼品,如外购烟、酒等,没有取得增值税专用发票)

贷:库存商品

本文由品税阁根据云南税务、上海税务、德新税悟、会计帮App、会计实操课。本文仅供参考,具体的以政策依据为准!

网站二维码

网站二维码

微信公众号

微信公众号

版权所有:广东昊华土地房地产与资产评估有限公司

技术支持:汕头盛大 粤ICP备2021083656号

0754-88865038